您好!欢迎访问中国汽车流通协会乘用车市场信息联席分会

今天是:

首页

行业新闻

国内乘用车

进口及国外乘用车

后市场

商用车

车市解读

周度

月度

指数

预测

统计数据

发布会报告

上海市场上牌数

京城车市

进口车市场分析

二手车市场分析

价格指数

热点评述

新能源月报

商用车月报

政策分析

经济与政策

一周经济

一周政策

乘联分会论坛

论坛文章

两会

车展看点

关于我们

协会简介

协会动态

联系方式

乘联会大事记

2012年1月产销数据分析

发布时间:2012-02-15 09:17:50

浏览量:21471次

一、2012年汽车走势评述

1、1月市场走势回顾

1月份的第一周,由于工作日少,按工作日计算销量是较高的,第二周步入更高的产销量,第三周大家都去买年货,第四周是春节放假,这两周的销量还没有第二周多,第五周是节后市场萧条期。由于公务用车的车型目录将都是自主品牌汽车,去年政府购车的指标基本没有拖到今年年初,对今年1月份的销量有影响。厂家把去年藏的产销量吐出来大部分,再加上当月出口量,从批发数据上看仍不理想,使1月底经销商的库存略减少,这主要是由于多数厂家春节放假延长,平均生产仅有15个工作日产量有限,其销量大于产量是自然的。1月份市场终端销量与乘联会上月估计吻合,但批发数较低是产量低所致。乘用车销量同比的负增长,是由于春节提前到1月份,与汽车市场的行情无关。

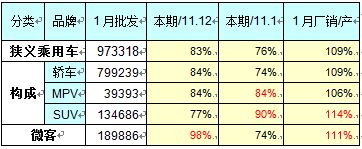

A. 狭义乘用车零售连续四个月负增长

11年10月-12年1月的连续4个月乘用车的零售销量的同比均出现负增长。这其中11年的10-12月是10年年末政策退出前火爆带来的后遗症,12年1月主要是当期春节因素的影响。考虑到11年的1-3月的增速仍偏高,10年转移销量在11年1季度仍起作用,12年的1季度增长还是受些干扰。能否实现零售正增长还有些困难。

B. 乘用车细分市场增长差异较大

1月狭义乘用车的批发同比增长与微客同比表现趋同。狭义乘用车的1月同比11年1月实现24%的负增长,而微客是26%的负增速,两者基本相同。

但1月狭义乘用车的批发环比与微客同比表现反差大。狭义乘用车的1月环比11年12月实现17%的负增长,而微客是2%的负增速,也就是微客的1月与11年12月批发量相近,微客的11年保存实力为12年增长做贡献。

1月狭义乘用车的厂家产销率都偏高,但微客更高一些。

C. 节前轿车市场火爆

2012年的狭义乘用车市场走势主要体现了普通消费者的购车热情较高,尤其是很多普通消费者年终发奖等大项收入到帐后要犒劳一下自己和家庭,购车是很好的选择,中档及以下的轿车需求大增。从数据中也能体现初1月的轿车零售表现好于MPV等车型,SUV车型销售也是不错。但中低端轿车的火爆是更明显的。

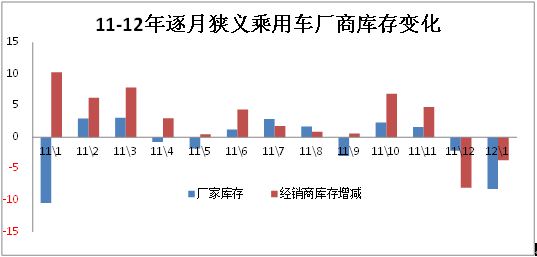

D. 和渠道库存-全面大幅下降

2012年1月的狭义乘用车市场走势主要体现了有效时间短的压力,但总体的各环节压力较小,尤其是厂家库存大幅降低。由于11年的1月市场火爆,10年年末厂家库存偏低,因此11年1月的经销商库存合理回补应是必然的结果。而12年1月的厂家和经销商库存都大幅减少,而且是厂家和经销商库存连续两个月大幅减少,这为12年春节后的厂家生产增长提供很好的库存基础。

经销商总在说渠道的话语权,这实际还是对年末的压库的担忧,而实际的这几年的经销商的任务还是以抢资源为主,大经销商的优势还是比较大。

E. 狭义乘用车车型增长严重分化

1月的狭义乘用车各级别市场走势严重分化,环比去年1月是级别低的负增长小,而环比12月是低级别的下滑大。这样的反差主要还是低端家庭市场需求转向小型车,因此微型车的环比12月走势负增长达到33%,而同比11年1月的负增长13%是受到11年1月的政策退出后微轿严重下滑的低基数影响。而高端车型的表现较强是国内消费升级的直接体现。

F. 品牌促销力度全面收缩

1月的狭义乘用车市场零售相对火爆,其中促销的回收也是较有特色。由于1月的市场自然需求刚性明显,且销售时间短,因此很多厂家顺势销售,很多经销商稳定回收价格,实现利润与销量的平衡,日子不错。这样的节前价格回升确保节后价格高位的策略是历年常见的。

G. 合资品牌销售结构变化-高端发力

由于岁末年初的表现影响企业的盈利和销量达成等多方的成果,因此12月部分企业努力提升高端车型销量,而另一部分企业努力降低高端车型销量。由此1月与12月企业自身销售结构就发生剧烈的变化。上海通用和南北大众就是12月的高端车型的销售比例下降。但北京现代和广州本田的高端车型表现突出,这也是为集团发展做出贡献。12月1月的批发冠军车型由此也变成中高级车帕萨特。

H. 品牌亮点-零售增长强于批发

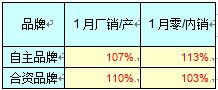

1月的厂家生产小于厂家销量是大部分乘用车企业的共同特征,其中的合资品牌厂家批发量是生产量的110%,而自主品牌的批发量是自身生产量的107%,这是把厂家库存变成市场有效供给的措施。由于1月的有效销售时间很短,剔除运输时间后的批发并转成终端零售的时间更短,因此实现较大的批发是不容易的,由此也说明12年春节前的厂家库存被较大消耗。

而从零售看,1月自主品牌的零售较厂家国内批发量大13%,说明市场零售还是较令人满意的。合资品牌的零售也是不错的。

I. 市场主销车型-高端化

由于厂家年末经营策略不同,1月的厂家销售的主销车型变化较大。合资品牌的主力车型的批发销量表现依旧突出,12月的雅阁和波罗等表现突出。1月的帕萨特、科鲁兹等表现突出。

零售市场的12月的CRV、夏利、雅阁表现突出。1月的帕萨特、瑞纳、阳光等表现很好。

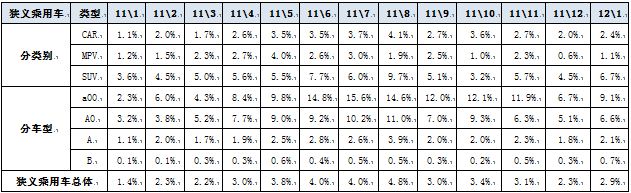

J. 狭义乘用车厢型结构-两厢轿车和SUV零售较好

12年1月的狭义乘用车的厢型结构是趋向于suv和两厢轿车。由于岁末年初的产销较复杂,从零售角度看的厢型结构是两厢轿车有所增长,而生产、批发的两厢比例较去年1月是下降的。我们还是相信零售的变化趋势更合理。

K. 狭义乘用车排量构成-低端萎缩较大

12年的狭义乘用车排量还处于波动中,但较11年的1月的波动性已经小很多。12年1月的排量大型化趋势明显,1.6升以下的仅占62.8%,这已经比12月的61.5%好一些了。造成排量走势大型化的主要因素是1升以下的市场成为鸡肋市场,自主品牌加速外逃。

L. 出口增长逐步放缓-出口占比下降

11年的狭义乘用车出口增长速度似乎很快,但自11年9月以来的出口增长压力已经加大,1年底开始的出口占狭义乘用车总量已经不足3%。由于1月的狭义乘用车批发销量走势相对偏低,而出口在总体狭义乘用车批发的比例被增长。。

分类别看的出口增长是SUV较高,1月达到SUV厂家批发总量的6.7%,但仍低于6-8月较多。

分级别看的各级别出口占比都有下降,而A00级车的出口占比较高,而1月也回落到9.1%,车型档次越高的出口比例越低。

2、2月市场展望

闰年的概率为0.24,闰年的2月仅有8个双休日的概率为0.71,闰年春节在1月23日或更早的概率为0.053,这样2月份有21个工作日,而且春节后最萧条的3天也在1月份的情况是百年一遇,也是最有利于汽车销售的2月份。但2月份是市场的一个低谷,这是由于元旦和春节把上一年攒的钱花得差不多了,另外倒春寒也使很多人会推迟买车,还有今年购买公商务用车的经费还没有到位,国家偏紧的货币政策不会在2月份松动,压库存的力度不会很大。2月份工作日同比增加了31%,其同比销量也应增加30%左右,但不会超过1月份的销量。。

3、2011年自主品牌乘用车总盘点

根据乘联会的统计,2011年自主品牌广义乘用车共批发销售了4810196辆,比2010年销量减少208682辆,增幅为-4.2%;合资企业共销售了9662701辆,同比多销售923089辆,增幅为10.6%。2011年自主品牌狭义乘用车的市场占有率降到30.7%,同比下降了1.5%,如果把出口数删除,仅算国内销量自主品牌狭义乘用车的市场占有率不足30%。而且自主品牌乘用车2011年各月的同比市场占有率都是下降的。另外从微型轿车到中高级以上轿车的4类车型、MPV、微型客车自主品牌的市场占有率均是下降,仅有SUV车型,由于哈弗、瑞虎、众泰等市场高速增长,市场占有率略增大1.1%。2010年自主品牌企业年销量负增长的仅5家,2011年增加到14家,超过自主品牌企业总数的50%。可见自主品牌汽车市场危机的严重程度,但这仅是危机的开始。

造成这个局面最明显的原因之一是:国家认可的合资自主汽车对自主品牌汽车地打压,这个打压在今年会增大几倍,这就配合了世界对自主品牌的围剿,其余的原因在乘联会去年11月份的市场分析中已经讲明。但是应特别指出的是:近年来政策腐败在国内越演越烈,最严重的是退休制度双轨制,近20年没并轨,巨大的退休金差距,造成近1亿企业退休职工的严重不满。在汽车行业里,鼓励购买和使用小排量汽车的政策多年来只是句空话、车船税改革违背初衷、鼓励合资自主、打算实施平均油耗制度等都涉嫌政策腐败,因此政府首先要在汽车市场政策方面进行政策反省,否则自主品牌汽车在国际和国内的市场围剿中无法整体突围,因此自主品牌汽车企业今年的日子将比去年更难熬,如果六大国企今后不争气,中国就很可能像巴西那样,内资整车生产企业将基本被斩尽杀绝!。

4、中国汽车威胁论将造成世界对自主品牌的围剿

2011年8月菲亚特集团首席执行官马尔乔内在美国抛出中国汽车威胁论,他认为:是时候审视中国汽车海外扩张的‘危险性’了。即使假设中国仅把产量的10%用来出口,也会让我们在本土市场面临巨大风险。9月15日巴西对进口汽车征收的工业产品税(IPI)的税率从7%至25%提高到37%至55%,平均税率提高了30%。新规定还强调,在巴西建厂生产的汽车,其国产化率必须达到65%以上。国内外媒体都认为,这是针对中国汽车威胁论所推出的第一个围剿行动。第二个围剿在去年年底,萨博破产损失最大的是通用,但通用宁可让萨博破产,也不同意中国企业收购萨博,其战略意图就是阻止自主品牌汽车走向世界。这个围剿不需要组织和策划,对中国汽车高速发展的嫉妒、恐惧和仇视及利益争夺,很多国家也会加入围剿的行列,今后我国汽车及零部件在国际市场上日子不好过。。

5、新能源汽车市场推广的问题

最近媒体报道新能源汽车降温,其实新能源汽车市场的温度从来没高过,第一个原因是新能源汽车的路线图争议影响了推广。中国上百万辆低速三轮或四轮电动车没有充电桩也在运行,山东很多城市的低速电动车的充电箱,仅相当于汽车备胎的应急作用,其价格包括安装费也仅1千多元。私家新能源汽车充电,主要想用夜间半价电,因此加设充电桩基本不用变压器增容。但必须把用于过夜的车位上设置充电桩,这个充电桩里要有定时充电开关和电表等设施。地方政府补贴这个投资项目,以一辆车按两个充电桩计算,成本不足6000元。如果地方政府为每辆电动汽车投资1万元,供电部门最少出对等的投资,那么加油站和社会停车场的充电装置也会加快建设,就会加速新能源汽车的推广,发电、供电部门也有钱可赚,不要再争议私家车不接受的换电池或租赁电池等模式了。

第二个原因是地方政府保护,限制了新能源汽车的推广。上海市的地方补贴政策至今没有出台,卖新能源汽车在上海拿不到补贴。其他地方新能源汽车目录非本地产的新能源汽车多数也进不了目录。因此要取消地方政府的目录,所有上目录的新能源汽车都可以在五个试点城市卖,今后增加试点城市时,要先见到地方政府的承诺文件。第三个原因是试点城市数量太少,应扩大试点城市,最好再扩大20个城市。第四个原因是新能源汽车现在研发的水平差距很大,应有一个约束,就是一个车型总计卖到2000辆以上,且没有出过较大问题的新能源汽车,才能从5个试点城市扩大到25个城市。卖到2万辆以上全国放开卖。如果出现严重问题,在没有彻底解决问题并且经过严格验收前,要停止销售,并且重新计算升级销量,以便把技术不过关的新能源汽车的负面影响降到最低点。

为加速新能源汽车推广,建议修改政策如下:一、新能源汽车的整车补贴由国家承担。地方政府不补贴,以便形成全国统一的政策,加速没有新能源汽车生产的城市新能源汽车的推广。二、地方政府仅负责新能源汽车使用环境的建设,通过地方政府给供电系统投资,能增加地方政府的GDP,因此地方政府的积极性高,又可防止地方保护,这也应该是全国统一的政策。三、国家对新能源汽车研发费的支持,应针对连续两年研发费超过主营业务收入3%的汽车企业,以便集中财力加快研发进程、降低成本,加速推广的进度。四、由于电池技术造成新能源汽车续航里程短和使用环境的局限,目前应主要推广以电动机为主要动力的插电式混合动力汽车,并且应与电动车的补贴标准一致。五、新能源汽车使用费很低,如果车辆可靠且价格降低,又有国家补贴,没有必要再减免其他税费。

8、整车企业经济运行态势分化-合资企业效益高增长

这是国家统计局的整车合资企业的运行总体态势汇总统计。由于统计发布时间滞后较多,因此我们只能看到两个月前的状态。由于整车合资企业主要集中于狭义乘用车领域,其具备销量高、产值高、利润高的综合优势,最能体现狭义乘用车的总体运行态势,也间接决定了汽车工业的总体表现。

11年1-11月的汽车整车中的合资企业实现产值12858亿元,年累计增速达到16.7%。而11月的产值增长达到19%。而1-11月的合资企业成本增长仅有14%,产值增长16.7%,销售收入增长15.7%,这是很不错的业绩。

行业总体效益较好,且回升态势明显,但这主要是合资企业贡献。11年1-11月的合资企业利润实现1610亿元,增速24%,而其中的11月的利润增长55%。自主品牌车企的11年利润总体负增长,但11月的利润也是同比增长22%。

合资企业应收账和企业库存同比增长较快。11年1-11月的应收帐达到847亿元,环比10月增长36亿元,而同比增长46%。而今年11月末合资企业的产成品库存上升到358亿元,较今年10月的产成品库存增长29亿元。内资企业的11月应收账款达到799亿,同比增长27%,而产成品库存达到506亿元,环比10月下降3亿元。

总体看合资企业的经营表现逐步走好,销量增速与产值增速基本一致,而利润增长超越产值和销售收入的增长。这样的利润增速很好。归结起来的产销量增长是利润增长的主因,而汇率升值造成进口成本下降,总成本上升较慢,利润增长更为丰厚,因此也就出现了高年终奖的现象。但同时也要看到10年4季度的利润结转较多的干扰。

1

2

3

4

5

6

7

8

上一篇:

2011年12月产销数据分析

下一篇:

2012年2月产销数据分析

车市解读

周度

车市扫描

新能源商用车周报

每周新车上市

新能源汽车行业信息周报

月度

乘用车市场分析

深度分析报告

汽车市场分析

月度销量排名

月度皮卡厂商排名

月度皮卡市场分析

新能源厂商批发销量快讯

新能源汽车三电系统洞察报告

OTA监测月报

汽车智能网联洞察报告

指数

智能化指数

产品竞争力指数

库存指数

库存系数

保值率

预测

乘联分会预测

新车预告