1、9月市场走势回顾

1、9月份市场的回顾

9月份比去年同期少一个工作日,会影响4.5万辆车的生产和批发,但是金九仍然表现特别强劲,大大超过很多人的预期。因为8月下旬,节能车补贴调整的信息通过媒体已经明朗,所以8月份最后三天销售了近30万辆乘用车,9月3日财政部领导在天津论坛上明确了政策调整。由于节能又有补贴的车辆,对收入较低的潜在用户最有吸引力,因此在9月16日财政部通知发布前,市场就出现了超前消费的短暂销售高潮,加上又是三季度末,厂家要压一些库存,使9月份狭义乘用车同比的批发和零售销量均增长10万多辆,其增长率在10%左右。虽然9月微型客车终端销量出现了小幅度正增长,另外自主品牌乘用车市场占有率略走强,但这都是短暂的现象。

A、狭义乘用车-政策特征取代季度末特征

|

2011年的狭义乘用车市场走势主要体现了厂家推动的效果,但9月的市场体现的是市场拉动的效果。2011年的9月的厂家产销率是102%,而历年的9月厂家产销率都是不足100%,厂家压货总是压不干净的,厂家库存在9月一般是增长的,而2011年的8月和9月的厂家产销率都是超过100%。

从经销商的进销率看,2011年的9月的经销商进销率100%,说明经销商的9月没有压库的感觉,超过厂家能力进货而全部销了出去。这是历年的9月没有的现象,一般9月都是存一定数量车型到10月国庆长假去卖,今年则是9月进销两旺。

B、车型增速首次翻转

|

在9月政策市的特征下,车型增速结构发生剧烈变化,这种增速变化在批发中无法体现,但在乘联会零售分析中体现的充分。9月的轿车零售增速11.9%,成为三大车型中增速最快的,而suV增速最慢,这是与批发增速、年累零售增速都是完全不同的。这体现一定的风险,也就是SUV的增速也不高了,具体增速变化还要进一步观察。但9月的suv中没有明显制约增长的因素。

C、狭义乘用车车型增长严重分化

|

9月的狭义乘用车厂家销量较去年表现最差的是A00级车和A0级车,但9月较8月增长最强的是经济型车,也就是A0级和A00级车。

而B级与C级的批发同比高增长进一步强化了大型化的趋势。9月的B级车超高速增长也拉动了1-9月的B级车增速改变,1-9月B级狭义乘用车增速5%,这也把a00级车唯一放到负增长的区间。

9月的零售市场表现一般,但B级车的9月零售同比增速也是达到12%的超高速,这与a00级的-18%增速形成明显的反差。前些天我们还在讨论B级车的下滑问题,现在看到b级车的超强增长,感觉很有特色。

D、品牌促销力度差异化

9月的狭义乘用车市场火爆是相对预料到的,而厂家借此旺季增量的促销也是较明确的,但也因此出现一些品牌的促销力度收缩,这与7-8月的零售达到预期,9月稳健走势相关。

具体价格走势图见第六章狭义乘用车总体走势中的第8节-狭义乘用车各车系促销走势。

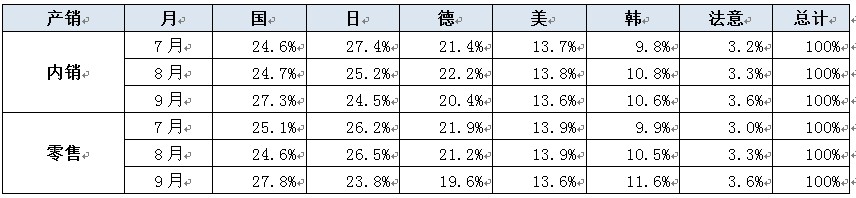

E、自主品牌零售份额大幅反弹

|

自主品牌的本月零售份额高于内销份额,且双双环比8月大幅回升。9月自主品牌国内批发销量份额升至27.3%,也是近期高点,环比增长2.6个百分点也是很不错的跃升。9月自主品牌的零售份额达到27.8%,较8月的24.6%上升3.2个百分点,这是很不错的表现。主其次是韩系的零售份额较8月回升较大。而日系和德系零售份额下降较大。

F、出口增速大幅回落

随着近期欧美日三大经济体债务问题严重、失业率持续高位、消费信心下滑;印度、巴西等新兴市场国家由于通胀压力较大,经济增长势头也会有所放缓。与此同时,欧美国家贸易保护主义盛行,贸易壁垒层出不穷,并迅速蔓延至新兴市场,使我国产品出口面临更为复杂的贸易环境。9月的狭义乘用车的出口出现环比明显下滑局面,尤其是针对巴西市场的出口出现明显的剧烈下滑,估计这种趋势仍将延续。

G、市场主销车型变化大

|

9月的厂家销售的主销车型偏向A级车,而零售市场的A级与A0级均表现突出。美系的凯越和科鲁兹表现突出,而赛欧也是紧随其后,德系、日系车进入主力车型的少。

H、SUV增速放缓

|

近两年的suv是狭义乘用车市场的主要增长动力,而今年的suv增速偏低,尤其是增长引擎的合资A级SUV的增速明显放缓,9月的合资A级SUV增速也仅有17%,这是在资源相对充足的情况下,而且是部分企业调产带来的suv产销量突破历史新高情况下的增长乏力。我就是担心suv的增长动力下降,未来靠什么拉动车市增长。9月的政策拉动结束了,后面的拉动力在哪里?

2、对10月份市场的估计

10月份的利好因素是:同比工作日多一天,近期油价每吨降低了300元钱,但对汽车市场的刺激有限。去年10月时的三个汽车财政补贴优惠政策年底取消已经明朗,加上北京市政府要限牌,出现了空前的“赶末班车”的市场高潮。由于去年厂家没想到市场会那么好,多数企业可超额完成计划,却对2011年预期不好,就开始藏销量,而10月实际销量是超过9月的。今年节能车补贴从10月1日开始实施新标准,还要重新申报,估计最快在年底第一批新的节能车目录才能出来,10月份开局就进入政策刚退出的市场冷淡期。一些经销商把“十一”长假期间卖的节能车开9月底的发票,报9月份的销量,使客户能拿到节能车补贴,造成一些企业9月最后一周的销量比10月第一周高几十倍,这将降低10月的统计销量,可能使10月份的销量出现同比负增长。

3.节能车补贴标准调整的市场压力

9月中旬财政部发布了节能车的补贴调整通知,这也是行业内和消费者共同关注的重要事件。标准调整后,目前6批节能车达到新标的车型款数和销量仅有现有车型的10%左右,市场压力巨大。在市场走势低迷的情况下,4季度车市将面临艰难的盘整。尤其是对经济效益下滑较大的厂家而言,节能车的补贴调整是重大的压力。

从达标车型的测算看,自主品牌的总体表现还是可以的,但结构性问题很大,A0级车市场的定位缺失成为A0车达标最差的重要影响因素。未来自主品牌A0级车面临严峻的政策性萎缩压力。

4、对平均油耗制度质疑

国产乘用车最大排量3升,达到第三阶段燃油限制标准基本没有问题,但外商进口的更大排量豪华车多数达不到标准,将缴纳罚金。如果把外商在合资公司的产量合并计算平均油耗,这就成为特别关照外商的政策。而内资企业如果个别车型达不到第三阶段燃油限制标准,而平均油耗能达到标准,也会被媒体炒作而损失销量,因此平均油耗制度被怀疑为外商对政府公关的“重大成果”。却没看出这个制度能从源头上促进汽车企业重视节能减排,如果平均油耗制度包括零油耗的纯电动车,反而会减慢对节能技术的推广应用。目前4升以上的进口乘用车很多达不到第二阶段燃油限值标准,在海关却能通行无阻,再搞平均油耗制度会漏洞更大! 因此应叫停平均油耗制度,否则党和政府的威信会丧失更多!。

5、 载货汽车严重拖累整个汽车市场

由于世界金融和经济危机,2009年出台的汽车下乡政策加速了轻卡和微卡市场发展,今年政策退出它们都是负增长。2009年年初国家还取消了养路费,20顿的重卡每年少交4.8万养路费,这期间油价又处于低位和铁路货运发展严重滞后,重卡运输成为很赚钱的买卖,重卡市场以极高速发展,去年销量超过100万辆。造成重卡的运能严重过剩、竞争加剧、空载率提高,运费下降。没有长期合同的小业主的重卡空载率很多都超过60%而亏损。加之今年油价高和国民经济增速下降,都是重卡市场负增长的原因。随着节能减排政策的推进,国家必然加速铁路货运主干线建设,另外我国卡车保有量过高,很可能使卡车对汽车市场增速的拖累延续。这是今后汽车市场增速降低的因素之一。

6、 今后半年的汽车市场走势

去年四季度赶 “末班车”的市场极火爆,今年四季度是节能车补贴暂时退出的市场冷淡期,四季度乘用车市场必然为负增长,使广义乘用车全年批发销量增幅降到4%以下。加上卡车市场的拖累,今年商用车市场负增长已成定局,因此今年汽车批发销量增长率为-1%到2%之间,如果减去出口量增加和库存增大,实质上汽车的国内市场销量是负增长。明年一季度也不乐观,去年年底藏的几十万销量,大部分在今年年初吐出,抬高了今年一季度的统计销量,而今年年底大家不会藏销量了,明年年初就没有销量可吐了,那么明年一季度的统计销量就是负增长。假如明年没有利好政策,市场还会是正增长,因为中国人追求现代生活是最迫切的,还会造成更严重的堵车和石油消费量继续大增。

7、提高燃油税已经是大势所趋

由于中国汽车超前发展,加之中国人多,人均地少,各大城市的堵车和石油消耗增长过快,将造成巨大的社会问题(详见6月乘用车市场分析),解决办法只能用政策调控。以迫使用户限制汽车使用频次,就可减缓堵车和降低石油消耗增速;从而减少对国民经济和社会发展的负面影响。调控一箭多雕且唯一的手段就是增大燃油税。他还能加速新能源汽车的普及;减少汽车废气排放;是鼓励购买和使用小排量汽车的口号,第一次在政策上的体现;还会使货物运输更多的利用效率高、节能减排、廉价的铁路和江海船运,又能大幅度增加财政收入。我国铁路和江海船运发展严重滞后,也是堵车和石油消耗增速过快的重要原因。因此加速建设陆路运输效率最高、成本最低的铁路货运主干线,必将是我国交通建设的主要方针和投资热点。

有人反对增大燃油税,理由是美国油价比我国低。美国没有增值税,另外平均燃油税仅是我国的48%,这是美国油价低的主因。美国对汽车收的税还不够支付养路费,违背了以车养路的国际准则,本来他们准备加税,但遇到了金融和经济危机只好作罢。人均GDP仅为我国1/3的印度,汽油价比我国高1.5元/升,日本、韩国和香港的汽油价比我国高4-5元/升,欧洲的油价比我国高5-7元/升。在石油对外依赖度高(>50%)的国家中除美国外,我国的油价是最低的。有人说中国没有美国富,油价就应该低。改革开放使我国经济高速发展,但市场经济也带来一些痛苦,如近期输入型通货膨胀使CPI增幅高,不会因为我国穷,进口的石油能便宜一些,因此这个理由也不成立。

反对增加燃油税的理由还有增大物流成本,推高CPI。但是当税额增大后,可加大对农业和公交的补贴;可加大国税对地方返还的力度,加快地方道路建路还贷的速度,还可取消除高速公路外的所有道路收费,从而降低物流成本提高幅度。这就要修改《公路法》,规定除城市环线及以内的高速公路外,其他高速公路均收费,其他道路均不得收费。因为部分发达国家和绝大多数发展中国家高速公路收费,如果中国不收费,地方政府就会以其他名目收费增大用户负担。由于美欧债务危机,输入型通胀减缓,使近期增大燃油税有了可能。明智的办法是尽早择机实施,并取消所有限购政策,因为这项政策早晚要实施。增大燃油税会增大汽车用户负担,汽车市场增速减缓,但从社会层面上看是利大于弊。但增大燃油税的最大阻力是增大公务员负担,这需要国家最高领导的魄力和决断。

8、降税趋势与促进车市消费

目前的热点议题是. 财政部公布了全国财政收入情况,根据统计今年前8月已达 7.4286万亿元,同比增长30.9%,远高于年初财政预算8%的增长幅度,全年财政收入突破10万亿大关已无悬念。由此也决定了减税为今后税制改革目标,不减税也就难以抑制投资冲动,也难以抑制出口退税带来的中国补贴世界,也难以抑制消费不足的问题。

而近几年的车市政策刺激体现出了税收优惠的巨大效果,有针对性的减税有利于刺激消费和调整消费结构。

9、整车合资企业经济运行态势有隐忧

|

这是国家统计局的整车合资企业的运行总体态势汇总统计。由于统计发布时间滞后较多,因此我们只能看到两个月前的状态。由于整车合资企业主要集中于狭义乘用车领域,其具备销量高、产值高、利润高的综合优势,最能体现狭义乘用车的总体运行态势,也间接决定了汽车工业的总体表现。

11年1-7月的汽车整车的合资企业实现产值7551亿元,年累计增速达到12%。而7月的产值增长达到18%。而1-7月的合资企业成本增长仅有10%,销售收入增长12%,这是很不错的业绩。

总体效益较好,且回升态势明显。11年1-7月的合资企业利润实现944亿元,增速16%,而其中的7月的利润增长43%。

企业应收账和企业库存同比增长较快。11年1-7月的应收帐达到742亿元,环比6月增长21亿元,而同期的应收账款增长33亿元。而今年7月末企业的产成品库存上升到310亿元,今年7月的产成品库存仍增长30亿元,合资企业的库存压力逐步回归增大趋势。

总体看合资企业的经营表现逐步走好,销量增速与产值增速基本一致,而利润增长超越产值和销售收入的增长。这样的利润增速很好。归结起来的产销量增长是利润增长的主因,而汇率升值造成进口成本下降,总成本上升较慢,利润增长更为丰厚。